官方微信

官方微信小贷行业的发展现状与处境

小贷行业在前几年的高速发展下,从2014年显现疲态,2015年,发展出现困境。尤其是在4月份,央行公布了今年一季度的小贷数据,再一次将我们小贷行业推向了风口浪尖。

从央行发布的一些数据以及业内的一些数据来看,不得不说,我们小贷行业目前的经营业绩确实差强人意。到2016年的一季度末,全国小贷公司的数量是8867家,贷款余额是9380亿,从业人数是11.6万,实收资本是8425亿。那么这4项数据和2015年年底相比较,全部4项数据都是下滑的。其中,小贷公司的数量已经减少了43家,从业人员也减少了近千人,实收资本减少了34亿,贷款余额减少了31亿。小贷公司的数量减少,贷款余额下降,小贷公司资产质量下滑的更厉害。这些数据表现出的一些深层次的问题,确实是值得我们反思的。

从这些现象来看,行业整体数据确实是不好。但是从历史的经验、国际上的一些经验以及我自己的角度来看,我觉得虽然这些数据让我们确实很难抬起头来,但这决不能作为全盘否定中国小贷行业的依据。在目前的经济环境下,如果你仍然保持着健康的发展,找到了自己的商业模式,实现了逆经济周期的发展,那么就给行业带来了希望。

我们在目前的情况下,单纯的谈风控、产品、商业模式等等,都是不能够从根本上解决问题的,所以我希望同仁们能够反思一下,我们小贷目前的行业困境是怎么来的,我们应该未来怎么来发展?

小贷公司经营成功案例分享

目前,国内很多小贷公司大批量的出问题,但是我们要反思自己,我们真正的是在做小贷吗?我们是按照小贷的规律在做小贷吗?我们坚持了小贷的技术、理念、流程和信贷文化吗?我想呢,这一点可能是这几年造成今天行业困顿的一个首要原因。

在国际上我们有很多成功的案例,这些成功的公司到中国来,一直坚持这种理念,在中国也一样做的很成功。

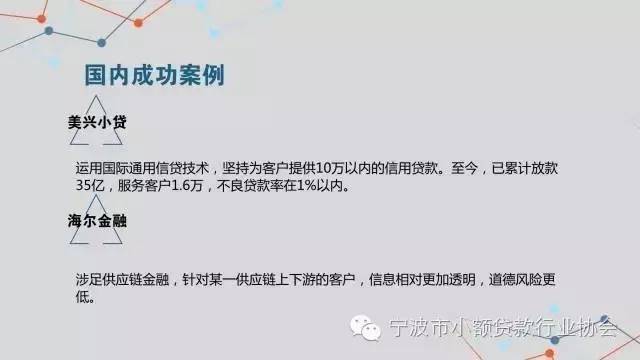

比如说,法国沛丰的的美兴小贷,他们就是利用的国际上通用的信贷技术,坚持提供给客户的是10万以内的信用贷款。成立到今天,已经累计放款35亿,服务1.6万客户,而且不良率也仅仅在1%以内。

国内也有很多小贷公司,是在实体经济之中取得了长足发展,然后涉足了小贷这个领域来做的。

比如说,海尔涉足金融,做供应链金融,是针对某一供应链上的上下游的客户,信息相对更透明,道德风险更低,也可以做成规模,并且能够实现风控。那么他做的也很好。

我在这个广东地区的时候看到了一个行业。比如说,这个行业在广东地区的占比是比较高的,历史上,银行大量在这个行业中放贷。可是在经济下行期、潮退时,银行的风险大量显现,这个时候,银行同质化的竞争使得大家都纷纷出逃,这个行业就受到了冲击。这个时候恰恰是一些企业家发起的小贷公司、互联网金融,来涉入到这个领域里面来做供应链。仅仅半年多的时间,他们放贷就累计达到了百亿,而且质量很好。这就是供应链金融的一种魅力。这也是我们企业家从实业发家来涉足贷款这个行业成功的先决的条件。

所以说,我觉得即使是在经济下行期,如果你找好了自己的定位,也是能够很好的发展。

我们的东方邦信是一家小贷集团,下边有24家子公司。从近4年的发展来看,从我们目前的分类情况看,也是呈现了一种特点,就是坚持普惠战略、坚持普惠的真实性内涵,坚持小额分散风控原则的小贷公司,一般呈现的是良好的转型发展的态势。那么,我们集团内的小贷公司出现问题的,反而是放大贷、与银行同质化经营的。

在目前的情况下,国内小贷行业的同仁们需要反思一下,既看到我们的问题,也看到我们行业之中还是呈现了一些好的发展趋势,还是有一些好的小贷公司在坚持。总结和积累一些好的发展思路,可供我们借鉴。

国小贷公司应对挑战的经验

从我们目前的情况看,大家似乎有些沮丧,但如果我们把眼光放到全球我们再看一看。中国小贷行业的现状实际上并不特殊,国外的普惠金融在发展过程中也同样遇到过这样的挑战,最终人家也都是战胜了挑战,迎来了可持续发展。

比如说秘鲁的微贷银行。1997年到1999年经济危机、对这家机构几乎形成了毁灭性的打击。一度50%以上的网点都关门了,不良率也持续很高,但是他始终坚持小额分散的原则,贷款户均仅有1000多美元。到目前,贷款余额是4. 5亿美元,客户近50万户,实现盈利,并且成为该国小微领域的翘楚。

另一个案例是,玻利维亚的阳光银行,实际上它的前身是我们这样一家小贷公司。以前他们倡导的是一种叫互保、联保的贷款。但是在1996年到1998年期间,他们也遭受了巨大的冲击。他们运用的这种联保技术导致客户高度过度的负债,进而信用崩盘,结果造成了玻利维亚小贷历史上最高的违约率。2000年的时候,这家这个公司不良率一度高达15%以上。

危机之后的玻利维亚阳光银行,重新将客户调整定位到个人贷款,重新梳理自己的制度流程,做小做微,做风险分散,一点一点加强管理、加强风控和建设队伍,同时坚定不移的执行自己的战略,逐渐实现了华丽转身。现在他成为了世界上第一家上市的小额贷款机构。截止到2015年末,贷款余额是12亿美元,一共有25万个客户,户均贷款只有4700美金,逾期率仅仅是1.04%。近5年的平均资本回报率超过了30%,目前它是玻利维亚最赚钱的机构。

跟大家举这些案例,也是希望各位同仁要在危中要看到机。我们今天遇到的困境,不是我们一家遇到过,历史上别人也遇到过,但是我们怎么能走过来,是我们要考虑的。我相信我国的小贷行业,在经过了这一轮的洗礼之后,能够留下的应该是行业精英,也是能够找到适合自己发展模式的小贷公司。

小贷公司未来发展的思路

在我看来,中国小贷行业要想发展下去,必须要做足几个功夫。

第一个功夫是选择。纵观国内外小贷机构,其实多种模式并存,在各个细分领域都有成功者。成功的一般都是无论在什么样的大环境下,都能够坚持自己的选择,坚持战略定位,坚持对客户的认知和自身的资源能够充分结合的小贷公司。而失败的往往是一些跟风者。

在目前同业竞争加剧的这种大背景下,你如何考虑锁定自己的目标客户,细分市场,如何深入市场,去扎扎实实地了解你自己的市场,了解你的客户,了解你自己,是每一个小贷机构的基本功。

普惠不是一个泛泛而谈的概念,而是要落到具体的每一个客户身上。小贷公司重要的是修炼内功,从所选择的目标出发,进而才能够将你建立起来的机制,都紧紧围绕着你服务的目标客户群,去设计、去推动、去执行。无论是组织构架、激励考核、产品流程,还是风控技术体系等等,都紧紧围绕着你的战略定位和目标,围绕着你的客户群出发,你就一定能够选到所选,能够在你的选择领域有所发展。

市场上哪有空白点,在对这个行业在深入的调研基础上,了解他,做了选择,并且来深入的研究它,拿出一种方法来给这些客户解决了问题,实际上就是找到了自己的一条差异化的路。选择的差异化,往往能够让你找到别人没有挖掘的金矿,这个时候你会掘到一片蓝海的金。第二个观点就是要坚持。选择是不易的,坚持是更困难的。越是在行业的逆境的时候,我们更要坚持小额分散,在逆境之中,我们要不忘初衷,秉承普惠金融的理念,矢志不渝,我们的选择之路才会走下去,最终有所成功。所以我觉得这个时候信心贵于黄金,坚持是非常关键的。

第三个未来发展的思路我觉得就是方法。我们只有理念趋同了,观点明确了,战略清晰了,那么下一个研究的就是策略问题了,而方法恰恰是一种策略问题。只有方法得当了,我们的坚持才能引领我们达到选择的彼岸。

小贷要用小贷的方法。这种方法应该不仅仅是几款狭义的产品,几张报表,而应该是一个全新的理念、流程和管理方法,它应该包括我们机构的设置、网点布局、人员管理和信贷文化,审查技术、尽调能力、风控的流程等等。

如果我们专注于做真正的小微贷款,或者是某一个领域的小微贷款,能够一管到底,便捷高效,形成三大要素。第一个,专业的队伍,第二个高效的IT系统,第三个,简单透明业绩导向的绩效考核制度。

这一切上最终体现为我们做一家专业的小贷公司,要依赖于我们能够这个找到正确的方法,而正确的方法要靠人去找。所以如何培养、留住人才,选到合格的人去再选合适的客户,需要我们优秀的人去设理念、流程和管理方式。我觉得这个才是相得益彰的一种方法。

反思我们这个行业,现在发展是一个瓶颈期,这个时候我们恰恰需要梳理一下思路,完善一下IT流程,重新集结我们的队伍,开展学习培训,进行流程的再造,夯实我们的人才队伍和IT工具。一旦我们做好了储备,我们的经济再一点点回暖的同时,我们就有准备的、有底蕴的去合着我们发展的节拍,实现我们自身的发展。

第四点就是效率。实际上小贷行业之所以能够得到生存和发展的机会,就是因为传统银行效率上是受到很大诟病的。

我们所谓的效率是覆盖了贷前调查,待终审批和贷后维护等各个环节,通过反复的摸索和经验积累,通过我们实现人均效能最大化,时间最短化和成本最优化来实现的,这种效率才能够成为可持续发展的运营模式和盈利模式。

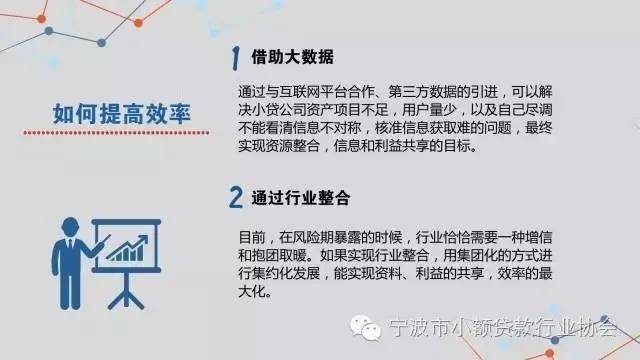

我认为呢,需要提高效率,主要可以从两个方面入手。一是借助大数据。通过一些第三方数据的引进可以解决小贷公司资产项目不足,用户量少以及自己尽调不能看清客户的信息不对称,还有信息获得难的问题,最终实现资源整合,信息和利益共享的目标。

二是可以通过行业的整合来提高效率。在前几年,小贷行业还是挺赚钱,所以大家忙于赚钱,专业能力的沉淀并不强,经营方式还是简单粗犷的。到了现在这种情况下,风险集聚、暴露,这个时候恰恰需要一种增信和抱团取暖。如果说我们实现了一种行业整合,用集团化的方式进行集约化发展,我觉得无论是进行市场营销,还是风险控制,都会实现一种资源共享,利益共享以及效率的最大化。

我们目前所遇到的困难,我觉得是具有暂时性的。从长远来看,在中国发展小贷的事业,既有市场需求,也有政策支持,也有商业化可持续的路可以走。所以说,我觉得在目前的情况下,应该坚持普惠的理念,一方面推动我们小贷公司机制的建设,推动业务的转型和技术的升级;另一方面,坚持个行业规范的发展。假以时日只要我们做好选择,坚持下去,寻找到正确的方法,实现效率化的发展,那么我们在中国探索出一条有我们中国自己特色的商业化可持续的小额贷款发展之路,我觉得未来还是可期的。